�Y�ρ�Դ�����ҽyӋ��

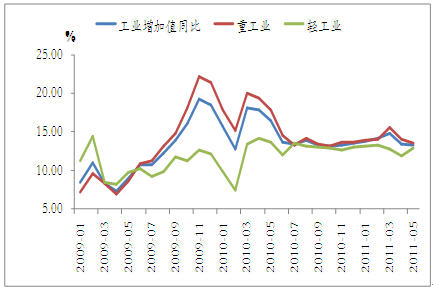

���I����ֵ�ij��m�������������F�ИI�ڃȵĸ��ИIӯ����r���ѡ��Ĺ��I����ֵ���ИI������������ɫ����ұ���������ИIͬ�����L9%���H�ȼ����I�ͽ�ͨ�\ݔ�O������I�����Ըߡ����⣬������܇����늡��Cе���ИI�����ٵķž�����Ӱ����PƷ�N��䓲����Ķ�����䓃r���еĿ��g��

�����Ĺ̶��Y�aͶ�Y�ͷ��خa��������

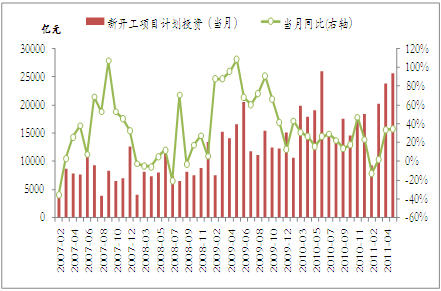

�̶��Y�aͶ�Y�^�m�����^�����L��1-5���҇���悹̶��Y�a�̶��Y�aͶ�Y90255�|Ԫ��ͬ�����L25.8%�������^1-4�¼ӿ�0.4���ٷ��c��������̶��Y�aͶ�Y����ָ�˵����_���ĿӋ��Ͷ�Y���ٳ��m�������AӋδ���ڱ�����ס���_���Լ�ˮ���Oʩ���O�������£��̶��Y�aͶ�Y�����^�m���ֿ������L��

�D2 ���_���ĿӋ��Ͷ�Y���ٳ��m����

�Y�ρ�Դ�����ҽyӋ��

���خaͶ�Y�ĸ�λ�\����Ȼ�ǹ̶��Y�aͶ�Y����Ҫ���L������1-5���҇����خa�_�lͶ�Y18737�|Ԫ��ͬ�����L34.6%�������^���¼ӿ�0.3���ٷ��c�����خa�_�lͶ�Y�Ӹ߲��µ���Ҫԭ���Ƕ��������з��خa�_�lͶ�Y�ĸ������L�Լ�������ס���_���Ď��ӡ����ڷ��خaͶ�C�Y����F��һ��������]����ُ��Ķ������������D�Ƶ�څ�ݣ����¶�����������Ʒ���r���ϝq���Ķ������˷��خaͶ�Y�ij��m���L��

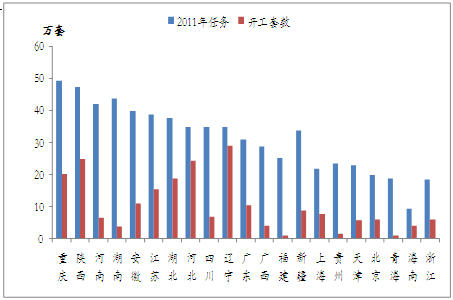

�ڱ�����ס�����O���棬����������������5�µף�ȫ��1000�f�ױ��Ϸ����O�΄յČ��H�_���ʞ�32%�����ڱ�����ס���Ľ��O��r���ɞ�ط������������˵���Ҫ������ס����Ҏ�����б�����ס�����O�Ŀ�ڽ���11�µ�ǰ���ȫ���_�������8-10�¿��ܕ��DZ�����ס���Ŀ�ļ����_���ڡ�

�D3 �ѹ����_���������б��Ϸ��_����r

�Y�ρ�Դ��MRI����

ע�������ؑc�����ϡ����ϡ��F�ݡ��������ຣ�����ϡ��㽭�����ա��Ĵ����������ֹ��4�µף����K���������ӱ����Ϻ����V�����V�|���ֹ��5�µף��½����ֹ��5����Ѯ���|���������ֹ��6����Ѯ��

�̶��Y�aͶ�Y�Ŀ������L�Լ������Ⱥ��ڱ�����ס�������_�����Mһ������������������������Ⱥ��ڽ��ăr����ϝq��Ȼ���ڡ����Ķ��ځ����������M��6�·��Ժ���ؚ�س��m���ߣ������Ŀ�_���ܵ����ƣ������½�������Ĝp�٣��Ķ�������r����ϝq���g��6��10�ծ��ܣ��ݼy��������ڽ��v14�ܵ��½����״γ��F������Ҳ�����˽��ڽ��ĵ�������F�ž����E��

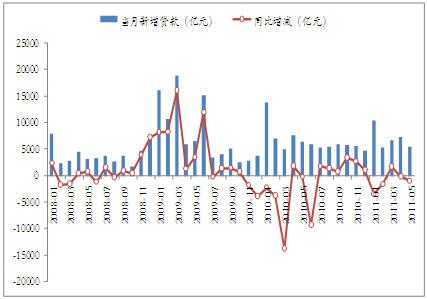

���������J��ͨÛ��������

�����Ї������y�еĔ�����5�·��҇�؛�Ź������������J���m���䡣5��ĩ���V�x؛��(M2���~76.34�f�|Ԫ,ͬ�����L15.1%���քe������ĩ������ͬ�ڵ�0.2��5.9���ٷ��c���M�x؛��(M1���~26.93�f�|Ԫ,ͬ�����L12.7%���քe������ĩ������ͬ�ڵ�0.2��17.2���ٷ��c��5�·��������J5516�|Ԫ��ͬ������1005�|Ԫ��؛�Ź������������J���ٵĻ����@ʾ�Ƅ���r�ϝq��؛�ŗl��������u�p���������ڿ��]��؛�����߮a��Ч�����ڕr���Լ����⌦���w�����a���^���ؓ��Ӱ푣��°��������վo�IJ������ܕ������ž������������x�����{���ʂ���ʣ���δ���Ј�֮ǰ�A�ڵ��ٴμ�Ϣ����Ҫ����Ҳ�ǿ��]�������Ј��Y�����^��o������ȼ�Ϣ���ԣ����ʂ������{�����w������Ӱ�ҪС�öࡣ

�D4 �����J����m����

�Y�ρ�Դ���Ї������y��

��ͨÛ����������5�·��҇�CPIͬ�����L5.5%,��34�����ԁ��¸ߡ�����ʳƷ�r�������Ƅ�CPI�ϝq����Ҫ������5�·�ʳƷ�r���ϝq11.7%����ʳƷ�r���ϝq2.9%�������^���¾�������0.2���ٷ��c�����ڃ������Ϸ����ĵ�Ӱ����ڳ��m��ݔ����ͨÛ������Ȼ�^��֮6�·�CPI�Nβ���؞�ȫ����ߣ���6�·�CPI�������Nβ���غ��q�r���صĹ�ͬ�������ل��¸ߡ��°����S��Ӱ�ʳƷ���o�Ķ���������u��ʧ���Լ����m�o�s؛�������۷eЧ������ʳƷ�r���ϝq�����ƣ�ͨÛ�����������⡣

؛�Ź��������J�ij��m���䣬���܌��º����Ј��Y����o�����M������䓃r�����С���һ���棬���ڃȇ���ͨÛ������Ȼ�^��������п����^�m���_�o�s���߿���ͨÛ���@Ҳ����䓲��Ј��γɴ�

��֮�����ڃ�䓲��Ј��r���Ԍ���������ʎ��֣�Ʒ�N֮�g���߄��^�m�ֻ����L�ı��F�^�m���ڰ�ġ�����䓃r�������߄ݣ��҂��AӋ䓲ăr����6��7�·ݳʬF�����\��֮��3�������ڃr��ӭ���D�۵ĕr�g���ڡ������ȱ�����ס���_����r���r��IJ��ӌ��γ��^��Ӱ푣��������Pע��